Juros compostos: o segredo que os ricos conhecem e ninguém te ensinou

Imagina que você planta uma árvore. No primeiro ano, ela cresce um pouco. No segundo, ela cresce — mas também produz sementes, que viram outras árvores, que também crescem. No terceiro, são ainda mais árvores crescendo ao mesmo tempo. Em algum momento, você tem uma floresta inteira — e tudo começou com uma única semente.

Esse é o princípio dos juros compostos. E é exatamente por isso que Albert Einstein — sim, o mesmo cara que descobriu a relatividade — teria chamado os juros compostos de “a oitava maravilha do mundo”. A frase é famosa, a atribuição é debatida, mas o conceito é inegável: dinheiro que rende, sobre o rendimento, sobre o rendimento é uma das forças mais poderosas da matemática financeira.

O problema? Ninguém te ensina isso na escola. E não é por acaso.

O que são juros compostos

Antes de tudo, vamos entender o que são juros simples — porque a diferença entre os dois muda tudo.

Juros simples calculam o rendimento sempre sobre o valor inicial. Se você investe R$1.000 com 10% ao ano, ganha R$100 todo ano. Sempre R$100. No décimo ano, você terá R$2.000.

Juros compostos calculam o rendimento sobre o valor atual, que já inclui os rendimentos anteriores. Se você investe R$1.000 com 10% ao ano em juros compostos, no primeiro ano ganha R$100. Mas no segundo ano, você ganha 10% sobre R$1.100 — ou seja, R$110. No terceiro, 10% sobre R$1.210 — R$121. E assim por diante.

Parece pouca diferença no começo. Mas veja o que acontece ao longo do tempo:

- No 10º ano — juros simples: R$2.000 | juros compostos: R$2.593

- No 20º ano — juros simples: R$3.000 | juros compostos: R$6.727

- No 30º ano — juros simples: R$4.000 | juros compostos: R$17.449

Mesma taxa, mesmo investimento inicial, mesma quantidade de anos. A única diferença é o tipo de juros — e o resultado final é mais de quatro vezes maior.

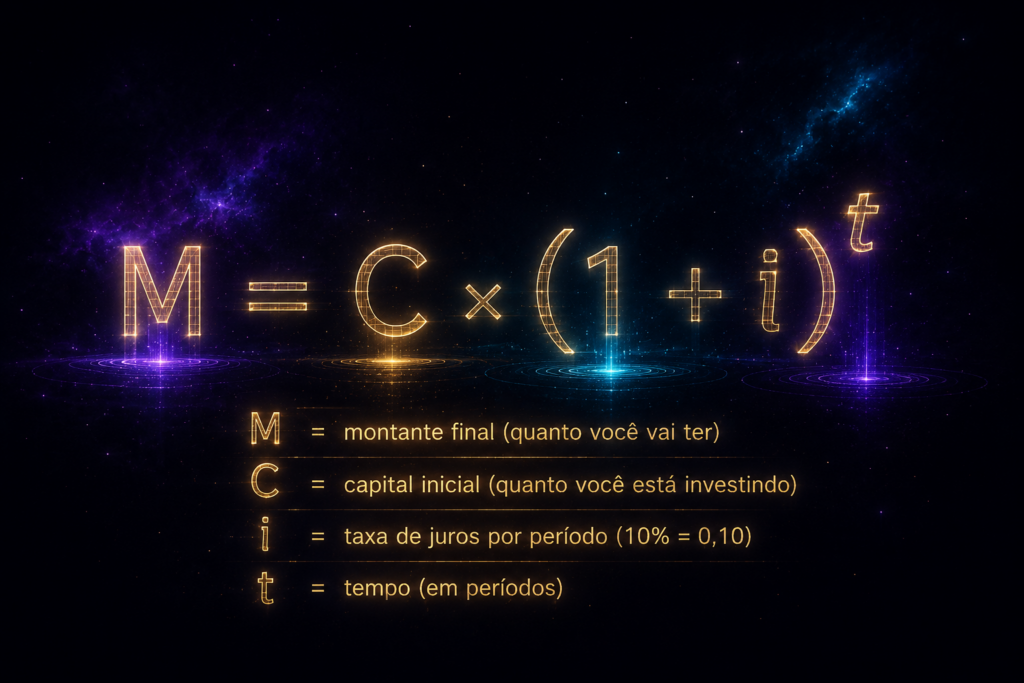

A fórmula que você precisa conhecer

Não precisa ter medo de fórmula. Essa é simples e você vai usar a vida toda:

M = C × (1 + i)^t

M = montante final (quanto você vai ter) C = capital inicial (quanto você está investindo) i = taxa de juros por período (10% = 0,10) t = tempo (em períodos)

Exemplo prático: você investe R$5.000 a 8% ao ano durante 20 anos.

M = 5.000 × (1,08)²⁰ = 5.000 × 4,66 = R$23.305

Você colocou R$5.000. Vinte anos depois, tem R$23.305 — sem adicionar mais nada. Os R$18.305 extras vieram dos juros compostos trabalhando silenciosamente para você.

Por que o tempo vale mais do que o dinheiro

Aqui está o ponto que a maioria das pessoas não entende: juros compostos premiam o tempo, não o valor. Isso significa que começar cedo vale muito mais do que começar com muito dinheiro.

Veja este exemplo com duas pessoas investindo a 8% ao ano::

- Lucas começa aos 20 anos investindo R$100 por mês e continua até os 60 anos.

- Marina começa aos 30 anos investindo R$300 por mês e continua até os 60 anos.

Apesar de investir três vezes menos por mês, Lucas deu aos juros compostos uma década extra para trabalhar.

Resultado aos 60 anos: Lucas investiu R$48.000 e acumulou cerca de R$350.000. Marina investiu R$108.000 e acumulou cerca de R$340.000.

Lucas investiu menos da metade do valor total de Marina e ainda terminou com um patrimônio maior.

O tempo é o ingrediente mais valioso dos juros compostos. E é o único que não se compra de volta.

O lado sombrio: quando os juros trabalham contra você

Tudo que explicamos até aqui é sobre investimentos — dinheiro crescendo a seu favor. Mas os juros compostos funcionam nos dois sentidos. No rotativo do cartão de crédito, as taxas chegam a 15% ao mês no Brasil. Você leu certo: ao mês.

Uma dívida de R$1.000 no rotativo, sem pagar nada:

- Após 1 mês: R$1.150

- Após 6 meses: R$2.313

- Após 1 ano: R$5.350

A mesma matemática que faz seu dinheiro crescer pode destruir suas finanças na mesma velocidade. Por isso, a primeira regra de quem entende juros compostos é: nunca deixar dívidas de alto custo acumularem. Antes de investir, quite o cartão de crédito e o cheque especial.

💡 A Regra do 72: descubra na cabeça quando seu dinheiro dobra

Divida 72 pela taxa de juros anual — o resultado é em quantos anos seu dinheiro dobra.

Com 6% ao ano → 72 ÷ 6 = 12 anos para dobrar Com 8% ao ano → 72 ÷ 8 = 9 anos para dobrar Com 12% ao ano → 72 ÷ 12 = 6 anos para dobrar

Como começar hoje, mesmo sem muito dinheiro

A boa notícia é que você não precisa de uma fortuna para começar. O Tesouro Direto aceita investimentos a partir de R$30. Alguns bancos digitais permitem começar com R$1.

- Abra uma conta em uma corretora gratuita — Nubank, Inter, XP ou Rico. Leva menos de 10 minutos.

- Escolha um investimento seguro para começar — Tesouro Selic ou CDB com liquidez diária rendem mais que a poupança com risco baixo.

- Automatize o valor mensal — R$100 por mês durante 30 anos a 8% ao ano viram mais de R$135.000.

Os juros compostos não são um truque dos ricos. São matemática pura — disponível para qualquer pessoa que decida começar. A diferença entre quem acumula patrimônio e quem não acumula raramente é o salário: é o hábito de investir cedo e de forma consistente.

Einstein estava certo. Os juros compostos são, de fato, uma maravilha — desde que estejam trabalhando para você, não contra você.

A pergunta que fica é: quando você vai plantar sua primeira semente?

Gostou? Explore mais artigos em 💰 Finanças e descubra outros conceitos que ninguém te ensinou na escola.

— Lucas Gabriel – 2026